żCómo proteger el capital frente al batacazo económico?

"Hay que cubrirse de la inflación y de la devaluación”, ese es el imperativo de los tiempos que corren. żCómo hacerlo? “De la devaluación te cubrís invirtiendo en dólares- explica Gustavo Neffa quien reconoce que “el tema es que las posibilidades son acotadas porque no hay letras en dólares, los bonos no paran de caer.”

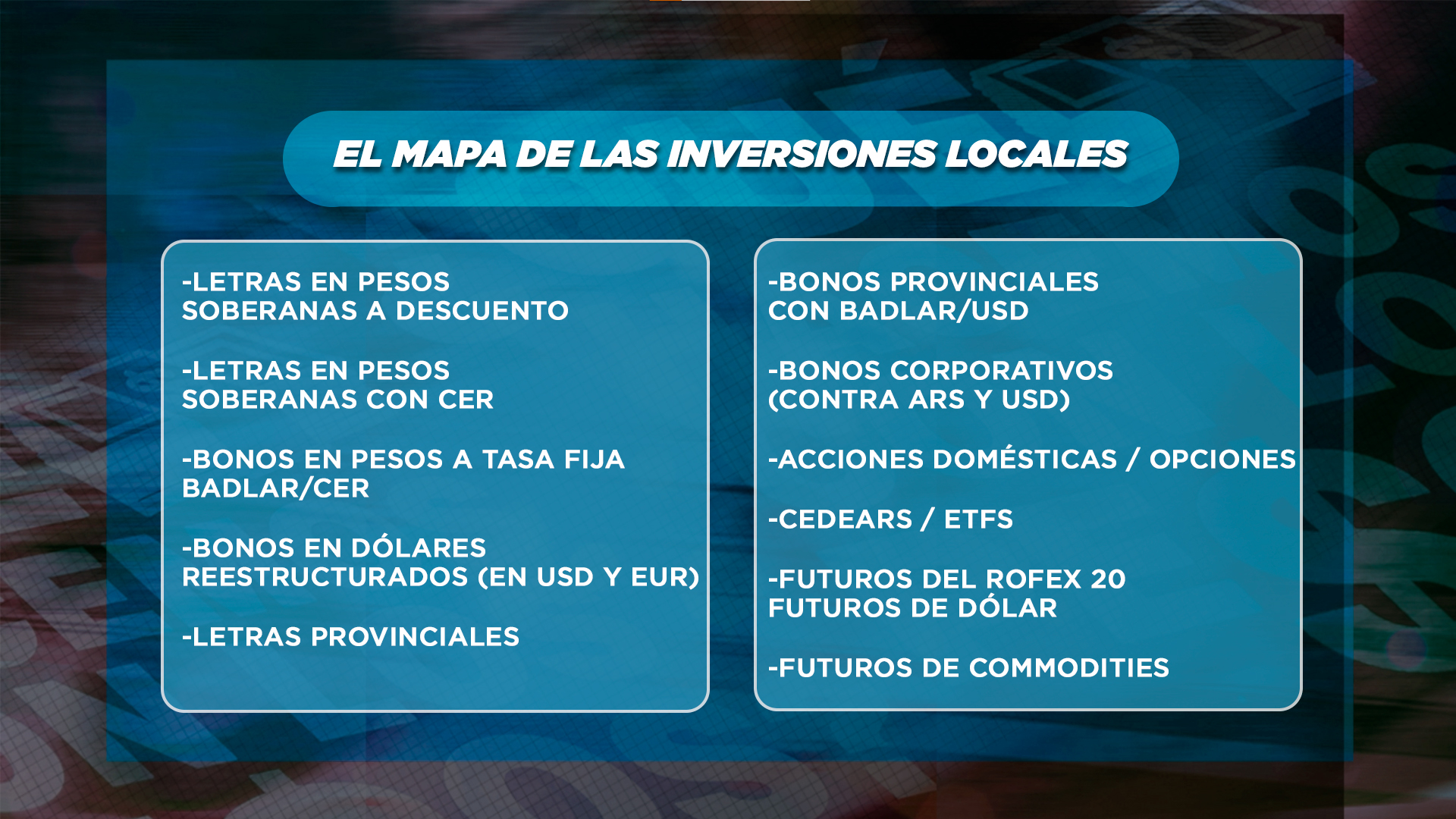

BONOS CORPORATIVOS: “Empezaron a reestructurarse con canje tratando de que le pateen para adelante los vencimientos, pero no los veo complicados porque son muy bajos los vencimientos en el 2022 y 2023. IRSA, CRESUD y PAN AMERICAN ENERGY son buenas opciones. Más allá de que el BCRA no tenga dólares en exceso, no lo veo como un problema grande. El stock de deuda corporativa en Argentina en relación con el PBI es tan bajo -menos del 5% frente a países como Chile que tiene el 40% o Colombia y Perú en donde ronda el 30%-, que no reside el problema ahí. Me estacionaría en esas inversiones.”

BONOS EMERGENTES: “Si se abre el juego a tener una cuenta en el exterior son otra opción. Si se piensa en una cartera internacional, hay mucho para hacer en un ańo donde fue estrepitosa la caída de los bonos por el accionar de la FED. Cayeron entre un 10% y un 15% sin importar de qué categoría estemos hablando; ha sido una masacre. Si hoy terminara el ańo, sería el peor para los bonos en materia de rendimiento.”

BONOS EN DÓLARES REESTRUCTURADOS (EN USD Y EUR). "Para los cuponeros, si piensan que el capital no va a subir pero que tampoco va a bajar, lo más probable es que el GD 38 y GD 41 sean una alternativa interesante. De acá, a fines del 2023, incluyendo el cupón de enero del 2024, serían 3 cupones, se estarían haciendo retornos del 17% aproximadamente en dólares entre el 38 y el 41. El AL 30 y AL 29 empiezan a amortizar capital a partir del 2024 y en el 2025 se transforman en la mejor inversión. Si todo sigue igual, con estos mismos valores de los bonos con los cupones y la amortización del capital se está duplicando la inversión lo que implica un riesgo enorme."

{kind=link}

BONOS CER. “La curva de estos bonos lleva un poco menos de 365 días, hay 12 letras aproximadamente que rinden entre 0% y 10%, habían llegado a estar en 20%. La gran duda es a qué tasa se renuevan porque quizás uno se quede enganchado en un plazo muy largo cuando en la mitad del período suben, y el otro riesgo es el de reperfilamiento. La posibilidad de que esto último ocurra tiene que ponderarla el inversor porque para este ańo la probabilidad es mayor. Para el 2023 los miedos aumentan mucho con el cambio de gobierno. Hay que monitorear las licitaciones; julio y agosto son meses recargados, pero no tanto como septiembre.”

BONOS DÓLAR LINKED: “tienen una tasa de rendimiento positiva, 4% en el tramo largo, y están bastante flojos en el corto plazo, pero hemos visto una aceleración en el dólar futuro a la par de las expectativas de lo que se espera que haga el gobierno. Si la inflación lo beneficia, entonces el ajuste recaerá en el impuesto inflacionario y, por el lado del BCRA mejora su posición con una devaluación para que los activos en dólares valgan más y que los pasivos en pesos valgan se licúen. Son dos herramientas para que el mercado haga su trabajo sin hacer nada. "

ACCIONES CON RENTA VARIABLE: “Hay que prestar atención al ajuste que hicieron los commodities. El sector estrella del primer trimestre tuvo un ajuste muy importante por los rumores de recesión en EE. UU. En Argentina tenemos algunas alternativas interesantes como TENARIS (TEN), VISTA OIL (VIST), PAMPA ENERGÍA (PAMP) y XLE (XLE), el famoso ETF del S & P 500 de las empresas petroleras norteamericanas más importantes. Para hundir capital en Argentina necesitás absorber un Riesgo País mucho más alto que cualquier otra empresa en el mundo. MERCADO LIBRE (MELI) me encanta, pero no tanto mientras que el NASDAQ no esté saliendo de la zona peligrosa."

Si de CEDEARs se trata, el analista es más agorero. “El overshooting, o la disparada abrupta parabólica que hizo el dólar generalmente tiende a tener retrocesos y las caídas pueden ser muy grandes cuando se entra con $300 de tipo de cambio. Hoy todos estos instrumentos en dólares implícitamente descuentan un tipo de cambio de $300 en la bolsa. Esto es peligroso a corto plazo. No me posicionaría en CEDEAR convalidando un tipo de cambio financiero a ese nivel."

" width="560" height="315" frameborder="0" allowfullscreen="allowfullscreen">?