Martes 24 de Diciembre 2024

![]() por Mundo Dinero

por Mundo Dinero

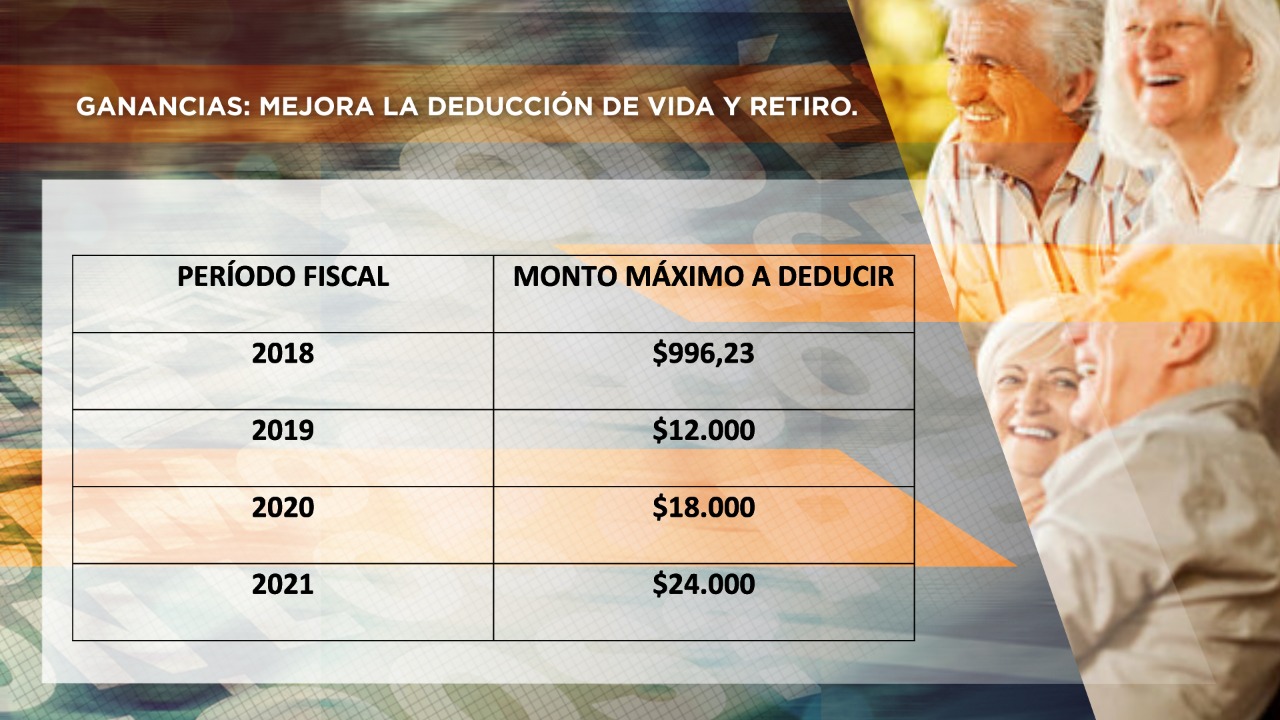

El Gobierno actualizó los montos deducibles de la base imponible del impuesto a las ganancias por adquisición de coberturas de seguros de vida y retiro.

La novedad no solo fue pasar de $996 a $12.000 de deducción anual, sino que se estableció el valor de $18.000 y $24.000 para los dos años subsiguientes. Y a partir de 2022 habrá un mecanismo de actualización por UVT (Unidad de Valor Tributario) que permitirá evitar una nueva distorsión del valor, ya que se modificará según la variación del índice de precios al consumidor para ingresos medios.

{kind=link}

En momentos como el actual, en que se están cerrando las liquidaciones de Ganancias, se trata de un dato que contadores y contribuyentes deben tener presente, no solo para la presentación de 2018, sino para prever este beneficio a futuro, ya que comenzará a ser tomado en la declaración de 2019. Lo cierto es que cada contribuyente puede deducir de su base imponible el citado monto por cada uno de los seguros de vida o de retiro que tenga, hasta un tope de $36.000; es decir, tres pólizas.

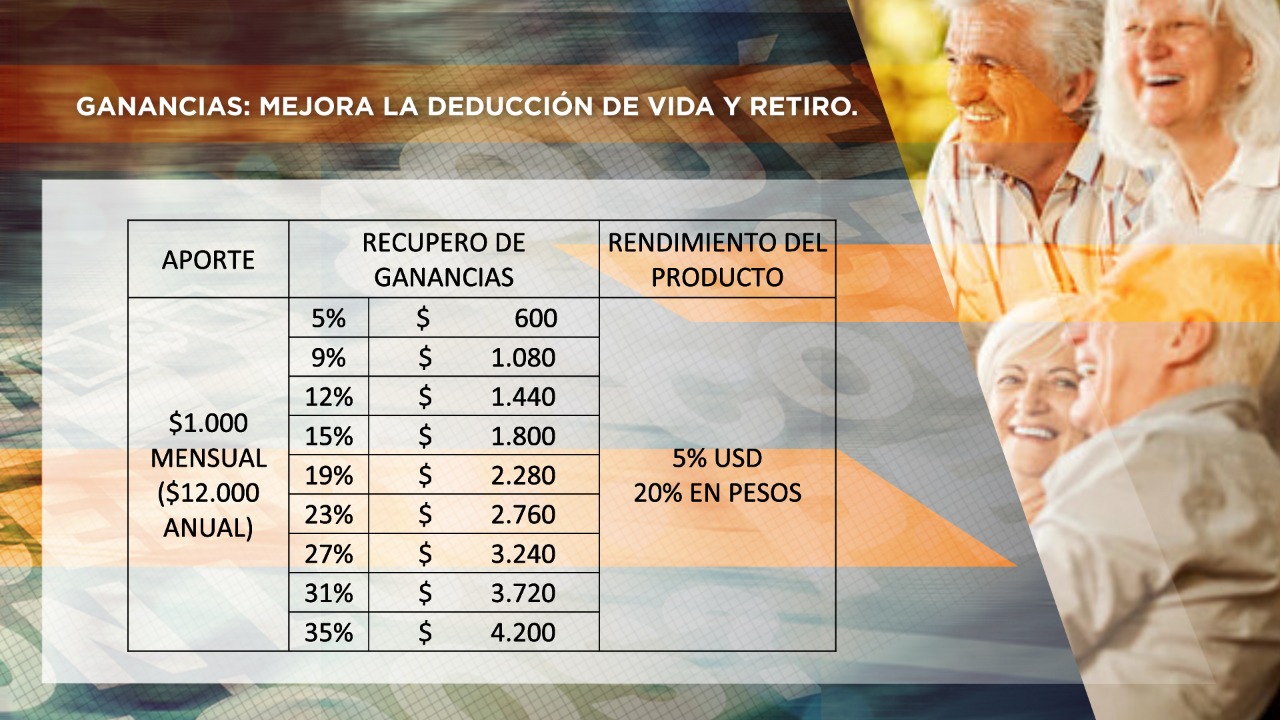

Sobre esta deducción, Mariano Otálora explicó que “una persona que paga $1.000 por mes, o sea un aporte anual de $ 12.000, en alguno de los productos, va a recuperar por Impuesto a las Ganancias, según la categoría que va del 5 al 35%, entre $600 y $4.200 pesos”.

“Es como una tasa implícita de retorno. Invertís $12.000 por año y estarías recuperando un porcentaje que te lo devuelven por recibo de sueldo, vía Ganancias”.

“Es un producto que te da un rendimiento fiscal asegurado entre el 5 y el 35%. Y a eso hay que sumarle el rendimiento del producto, que puede rondar el 20/40% en pesos (depende de las tasas del momento) ó 5% en dólares (aproximadamente)”, remarcó Otálora.

{kind=link}

Para María Inés Guzzi, presidente de AVIRA (Asociación Civil de Aseguradores de Vida y Retiro), “este tipo de definiciones acercan más a la gente a generar la conciencia aseguradora. Y también más especialización en los objetivos, ya que estas deducciones generan una apertura hacia varios productos como vida, retiro y vida con capitalización”.

“La reglamentación incluye el ahorro. Eso es importante. Hay una búsqueda de generar un mercado de capital interno, con un rol de las aseguradoras dentro del mercado”.

Mirá el informe completo en el programa:

" width="640" height="360">

Seguí leyendo

- El nuevo régimen económico que podría significar un incentivo para la industria nacional

- Nuevo DNU del Gobierno: qué dice la letra chica que generó preocupación

- La baja del dólar financiero podría anticipar la salida del cepo: el análisis de los especialistas

- Los números que obligarían al Gobierno a realizar un cambio en el plan económico

- Los principales compromisos del Gobierno

Más leídas

Últimas noticias

Inversiones para los que blanquean

Dónde invertir: las mejores recomendaciones disponibles

Oportunidades en la nueva prórroga

Extendieron la etapa del blanqueo de capitales: cuál es el nuevo rulo y las recomendaciones para las empresas

La curva de la industria nacional

El nuevo régimen económico que podría significar un incentivo para la industria nacional

Opinan Santiago López Alfaro e Iván Vizental

Economía china con nuevo empuje. ¿Cómo afecta al mercado local?

Para todos los perfiles