Mayo: żPodrá el Gobierno evitar que el dólar y la inflación se disparen?

Para el este mes de mayo de 2023, que ya se encuentra en curso, ante la acelerada de la inflación en los últimos meses y las proyecciones del último Relevamiento de Expectativas de Mercado (REM) en niveles que superan el 120 por ciento, el Gobierno tiene el desafío de evitar que el Índice de Precios al Consumidor arroje un número superior al 10 % y lograr cierta estabilidad sobre el tipo de cambio.

Al respecto, el economista Esteban Domecq, de Invecq Consulting, considera que nos encontramos ante un principio de contención de la volatilidad cambiaria, pero de tal fragilidad que ni siquiera podría ser denominado “principio de estabilización”. “Después de la fuerte corrida cambiaria que se desarrollo entre los días 17 y 27 de abril, haciendo que en apenas 10 días la brecha cambiaria saltara desde el 80% hasta el 120% dejando a cada dólar en torno a los $500, el gobierno comenzó una intervención más fuerte del mercado de cambios, un bloqueo mayor en el acceso al dólar financiero, una utilización de dólares que no estaban en las reservas del Banco Central y una subida de la tasa de interés de referencia del BCRA”, explicó el economista.

Estas medidas no programadas de antemano aplicadas por el Gobierno cortaron la continuidad de las subas en la cotización de la divisa extranjera y dejó a la brecha en torno al 110% para el caso del dólar “blue”.

Sin embargo, hasta que ingrese un nuevo equipo económico en diciembre hay mucho tiempo en el cual es probable que se sienta el sobrante de moneda circulante.

Además los pronósticos indican que el fuerte faltante de dólares va a agravarse claramente por la sequía. Se espera que dejen de ingresar unos USD 18.700 millones, tras una caída del 43% en la producción de trigo, maíz y soja: unos 50 millones de toneladas menos.

En el corto plazo, sin embargo, se especula con que podrían ingresar unos USD 7.000 millones en relación al denominado “Dólar Soja 3”; cuyo atractivo, con el paso del tiempo, va siendo cada vez menor.

Afortunadamente los precios internacionales siguen siendo un punto a favor de la economía nacional. A pesar de la baja de los commodities, la soja continúa cotizando en torno a los USD 530, frente a los USD 350 que se negociaban antes de la recientemente finalizada pandemia del coronavirus.

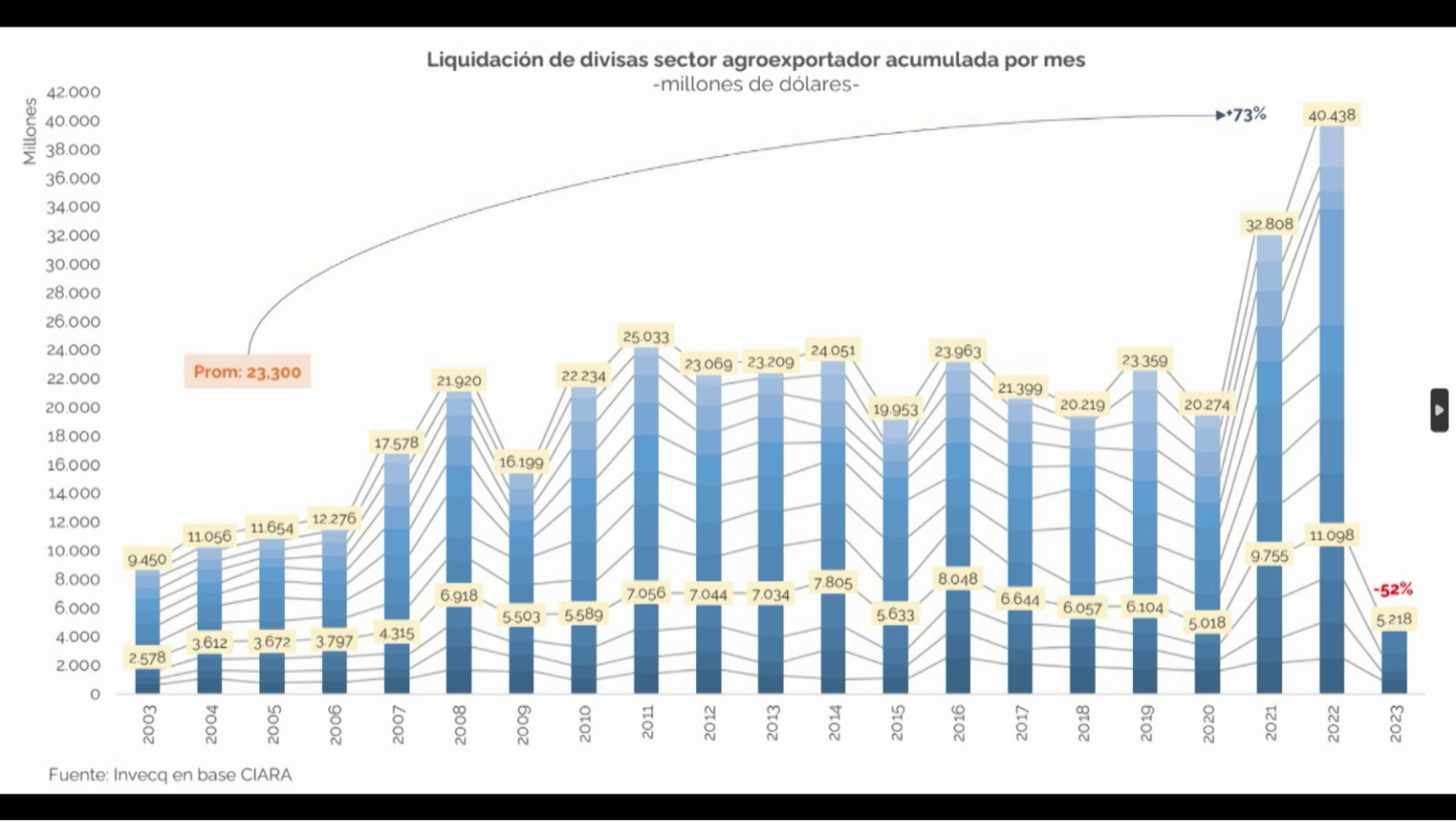

También debe tenerse en cuenta que la campańa anterior, con la cual se realizan las comparaciones interanuales, fue absolutamente récord y probablemente no sea el mejor punto de comparación para una situación de sequía también histórica. De hecho, la campańa 2022, fuertemente marcada por la invasión de Rusia a Ucrania, con USD 40.438 millones totalizó un 73% más que el promedio de USD 23.300 que se dio desde el ańo 2003.

En el siguiente gráfico se pueden ver claramente esta dinámica.

{kind=link}

En este escenario, para el economista Salvador Di Stefano, las expectativas de inflación que se anunciaron la semana pasada en el REM (Relevamiento de Expectativas de Mercado) en torno al 124% “resultan muy optimistas; pudiéndose realmente situarlas a 12 meses en torno al 200%. También podría preverse una devaluación que lleve al dólar oficial en torno a los $800”.

Sin embargo, es muy probable que el gobierno se dedique a defender la cotización actual del dólar oficial con gran vehemencia, debido a que probablemente considera que una devaluación podría poner en riesgo la gobernabilidad.

La soja es muy escasa y no será para nada abundante la cantidad de dólares que pueda aportar este producto a la economía. La siembra de trigo está en problemas en estos momentos, en los cuales no está lloviendo en el interior del país. Las toneladas de trigo a sembrarse se proyectan en 15 millones de toneladas para cosechar en diciembre de 2023, afectadas encima por adelantos de retenciones ya gastados a cuenta.

Esto hace pensar que el escenario por delante es por demás inflacionario, con un enorme problema de LELIQs que debe gestionar el gobierno en tiempos electorales donde los aumentos salariales obligarán a una mayor inyección de circulante. Y, en materia del dólar, prácticamente no se le puede proyectar un techo; en medio de un proceso electoral en el que la diversidad de las propuestas en relación a la moneda estadounidense son muy variadas y no permiten prever un horizonte que aleje al mercado de las confusiones que se viven actualmente. La volatilidad impresionante y la falta de propuestas hacen el panorama muy complejo.