Lanzan créditos hipotecarios: Beneficios y desventajas

Durante el programa “¿Qué hacemos con los pesos?”, versión streaming, todos los martes a las 18:30 por el canal de YouTube Mundo Dinero, el conductor Mariano Otálora dio su perspectiva sobre el regreso del crédito hipotecario UVA para esta nueva economía argentina de la era Milei.

{kind=link}

Recordemos que el crédito UVA (Unidad de Valor Adquisitivo), es un tipo de préstamo hipotecario indexado a la inflación en Argentina. Fue implementado en el año 2016 durante la presidencia de Mauricio Macri como una alternativa para facilitar el acceso a la vivienda propia en un contexto de alta inflación y tasas de interés elevadas.

La característica principal del crédito UVA es que el capital prestado y las cuotas mensuales se ajustan periódicamente según la evolución del índice de precios al consumidor (IPC), que refleja la inflación. Esto significa que, en teoría, las cuotas no aumentan en términos reales, es decir, en relación con el poder adquisitivo del dinero.

En contraste con los préstamos hipotecarios tradicionales, donde las cuotas se ajustan según una tasa de interés fija o variable, el crédito UVA ofrece la ventaja de que las cuotas se pueden mantener más estables en términos reales, lo que brinda mayor previsibilidad.

Sin embargo, el crédito UVA también presenta posibles riesgos. Una de las principales desventajas es que, si la inflación supera las expectativas, las cuotas mensuales pueden aumentar significativamente.

En este contexto, Mariano Otálora destacó que el crédito UVA presentado durante el gobierno de Mauricio Macri enfrentó críticas debido a su implementación y su impacto en las personas que lo adquirieron.

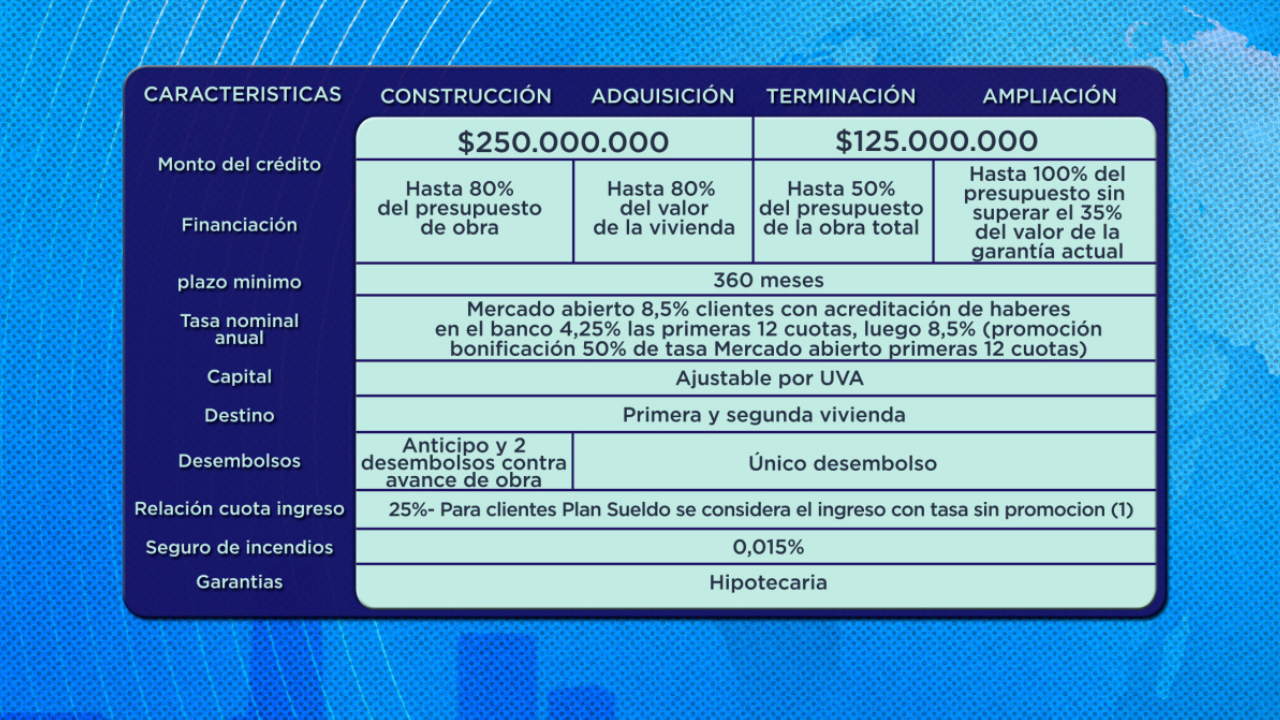

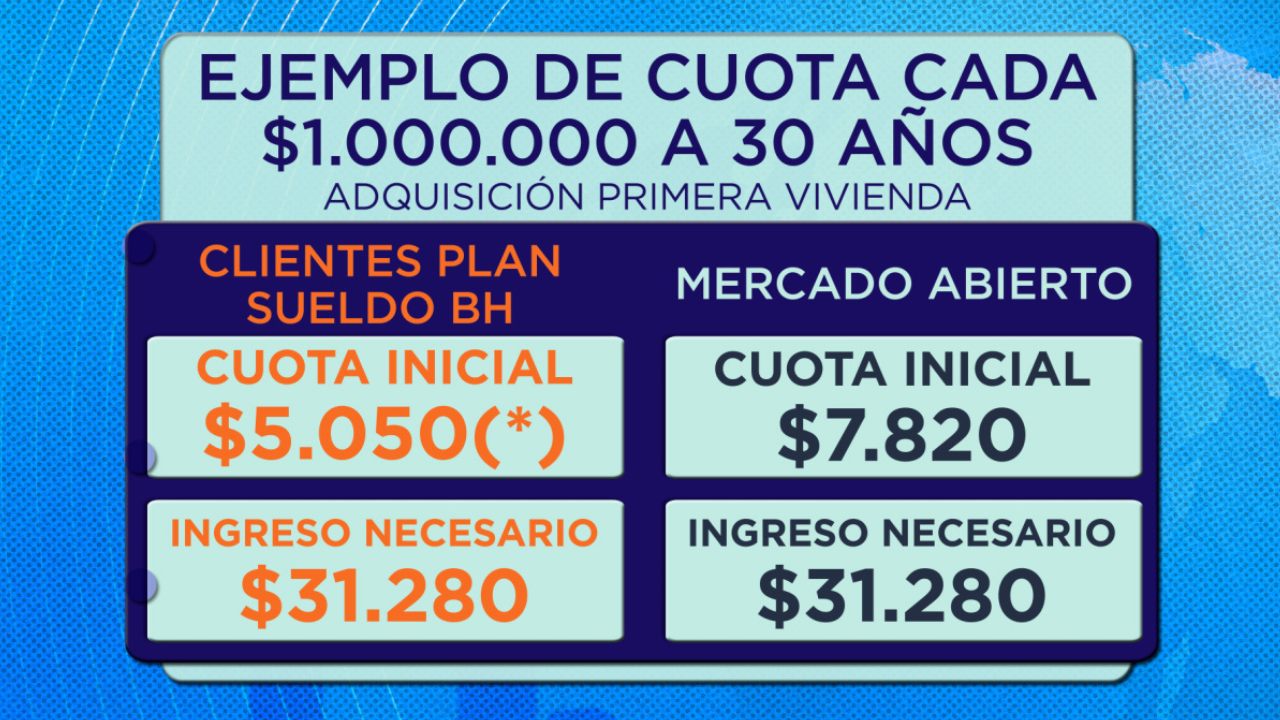

En comparación con el crédito UVA propuesto por el Banco Hipotecario, Otálora señaló similitudes y diferencias significativas. En esta línea, advirtió sobre la necesidad de tener en cuenta las tasas de interés ofrecidas por el Banco Hipotecario, que pueden resultar más altas que las del crédito UVA durante la presidencia de Macri. Esta diferencia podría afectar la capacidad de pago de los prestatarios y aumentar el riesgo de incumplimiento en el futuro.

{kind=link}

En cuanto a los requisitos de ingresos y ahorros, Otálora señaló que el crédito UVA del Banco Hipotecario podría ser inaccesible para muchos argentinos debido a las altas barreras de entrada. Si bien el crédito UVA durante la presidencia de Macri también tenía requisitos estrictos, la situación económica actual podría complicar aún más la capacidad de los solicitantes para calificar.

Sin embargo, señaló ciertas ventajas en este nuevo crédito UVA presentado por el Banco Hipotecario. Por un lado, resaltó que el plazo de 30 años representa una decisión positiva para Argentina, dado que en la mayoría de los casos no se dispone de la capacidad de ingreso necesaria para plazos más cortos. Además, destacó que los destinos permitidos incluirán tanto la adquisición de primera vivienda como de segunda vivienda. Otálora enfatizó este aspecto como positivo, ya que en créditos anteriores solo se permitía la obtención del préstamo para la compra de la primera vivienda.

A pesar de los desafíos que implique esta nueva opción hipotecaria, el crédito UVA fue una herramienta importante para muchas personas en Argentina que buscan acceder a la vivienda propia, especialmente en un contexto de restricciones financieras y dificultades económicas. Su relanzamiento por parte del Banco Hipotecario representa una nueva oportunidad para aquellos que buscan financiar la compra, construcción o refacción de viviendas en el país.

En este sentido, el conductor de "¿Qué hacemos con los pesos?" destacó que esta noticia representa un avance positivo para el sector hipotecario del país, ya que podría impulsar la aparición de nuevas alternativas de créditos UVA ofrecidas por otras entidades financieras. Banco Hipotecario, al introducir esta nueva opción, abrió la puerta para una herramienta que volvió a Argentina como una posibilidad para aquellos que aspiran a adquirir una vivienda propia.

Como otro beneficio, en esta nueva implementación de la herramienta se logró simplificar el proceso de solicitud y aprobación, con la posibilidad de realizar todo el trámite de manera digital, agilizando así el acceso al crédito para aquellos interesados. Esta combinación de características favorables hace que el crédito UVA represente una opción atractiva y accesible para aquellos que buscan cumplir el sueño de adquirir una vivienda propia en Argentina.

{kind=link}

Para concluir, Mariano Otálora recomendó comenzar a preparar la documentación necesaria para adquirir este nuevo préstamo hipotecario, ya que se requieren cumplir dos condiciones importantes: tener un ahorro previo, dado que el banco no financiará el total del préstamo si no se cuenta con un porcentaje de ahorro propio, y contar con ingresos suficientes. Si sos monotributista o autónomo, es recomendable aumentar la facturación para mejorar tus posibilidades de obtener un préstamo a largo plazo.

https://youtube.com/live/Jrn_SBMsZLs