Atención jubilados: Cómo dejar de pagar el impuesto a las ganancias

Hace algunas semanas analizamos el fallo de la Corte Suprema de Justicia de la Nación (CSJN) contra un recurso extraordinario que había presentado la ANSeS sobre la causa “Calderón, Carlos Héctor c/ANSeS s/reajustes varios”.

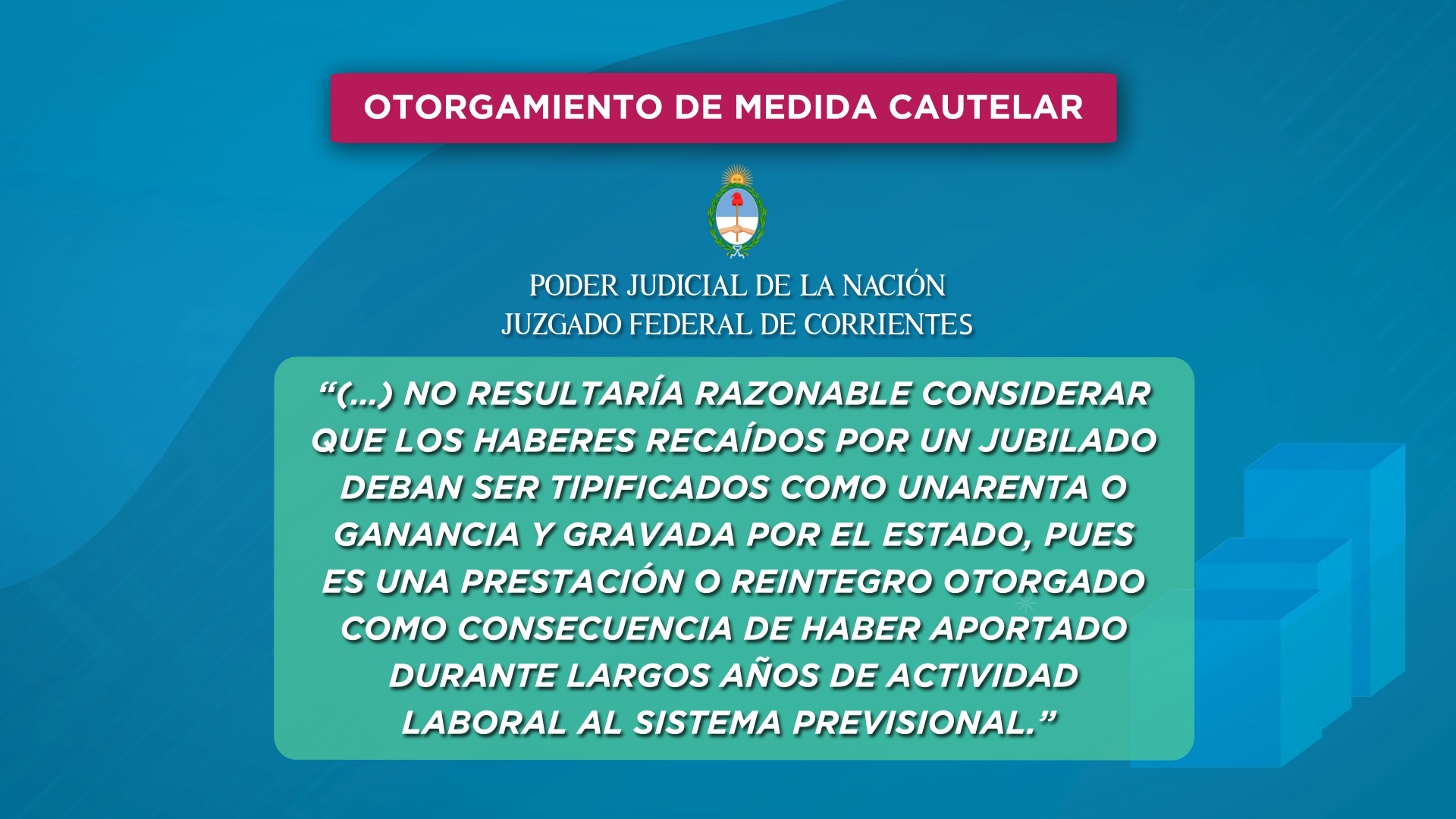

Recientemente, el Juzgado Federal de Corrientes, en el otorgamiento de una medida cautelar, ratificó las decisiones previas diciendo que “(...) no resultaría razonable considerar que los haberes recaídos por un jubilado deban ser tipificados como una renta o ganancia y gravada por el Estado, pues es una prestación o reintegro otorgado como consecuencia de haber aportado durante largos ańos de actividad laboral al sistema previsional”.

{kind=link}

Respecto de cómo dejar de pagar el impuesto a las ganancias, previamente en nuestro portal habíamos visto que “la metodología pasa no solo por la interposición de la demanda para cobrar el retroactivo tras declararse la inconstitucionalidad de lo cobrado; sino que también se pide una medida cautelar en un juzgado federal, que en apenas un mes puede detener el cobro del impuesto a las ganancias del haber jubilatorio, a la espera de que se resuelva el juicio. La medida cautelar detiene el cobro entre uno y cuatro meses desde su expedición y es prorrogable por 6 meses más hasta la finalización del juicio, por lo cual se calculan estos tiempos a tono con el desarrollo de la causa”, según remarcaba en Qué Hacemos con los Pesos la abogada Mariela Dobias, representante del estudio Dobias Pisani.

Desde entonces y en relación a esas medidas cautelares, el Juzgado Federal de Dolores falló que “(...) se debe prescindir del análisis de vulnerabilidad -o no- de los actores para el otorgamiento de la medida precautoria. (...) se logró acreditar su condición de jubilado y que AFIP retuvo diversas sumas en concepto del tributo”.

{kind=link}

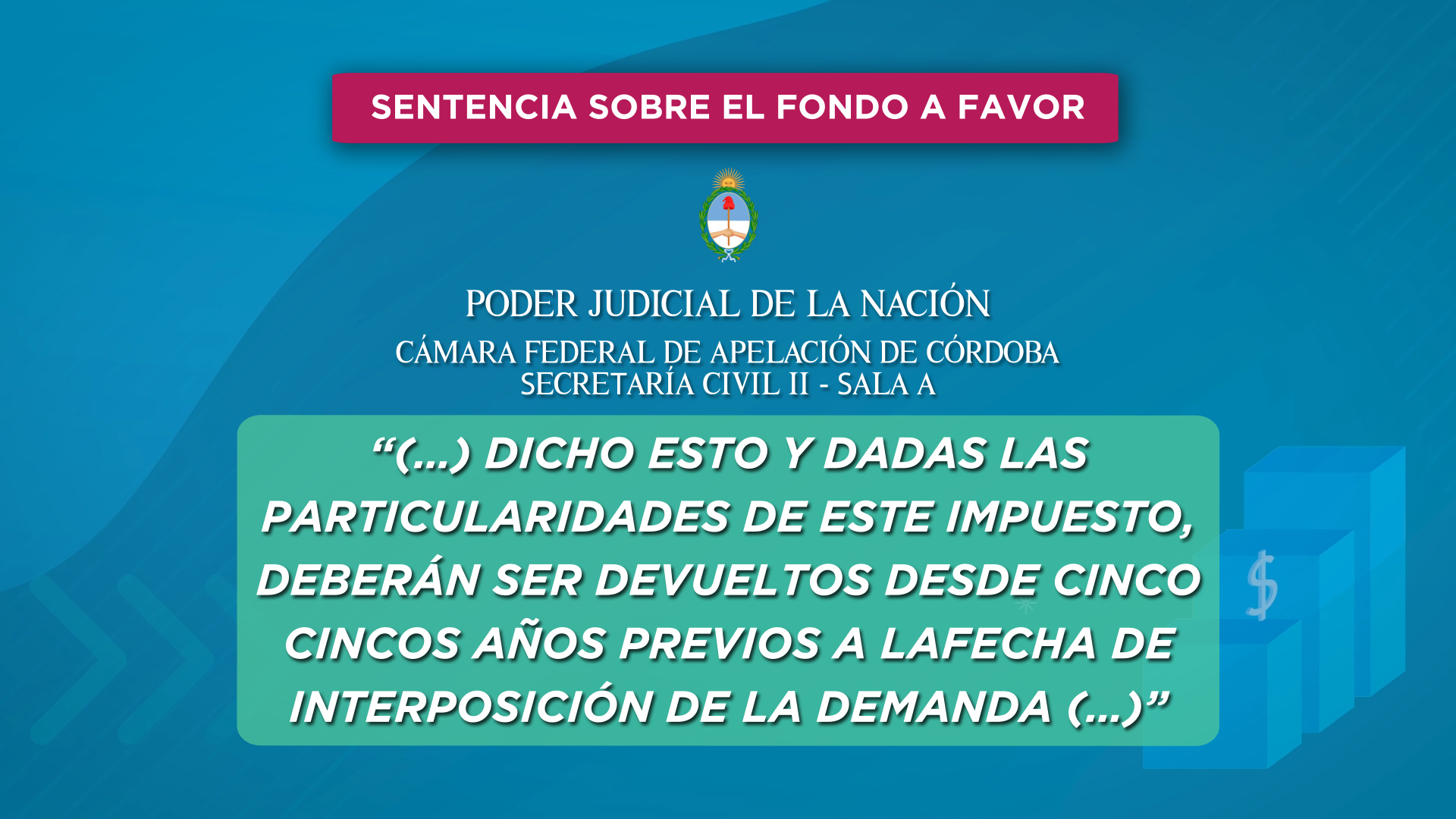

Otro nuevo fallo interesante, sobre el fondo de la cuestión más allá de las medidas cautelares, fue emitido por la Sala A de la Secretaría Civil 2Ş de la Cámara Federal de Apelación de Córdoba, en el que se recalcaba que “(...) dicho esto y dadas las particularidades de este impuesto, deberán ser devueltos desde cinco ańos previos a la fecha de interposición de la demanda (...)”.

Mirá la información completa en el programa